宜人贷财报解读:坏账率持续攀升 D类借款用户比例近九成

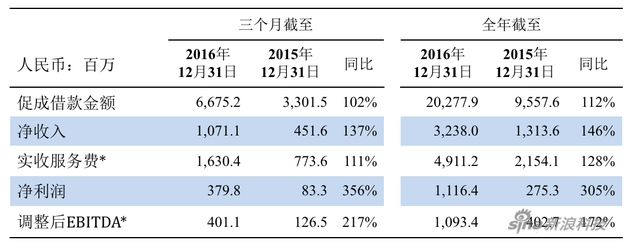

宜人贷(NYSE: YRD)今日发布了其2016年第四季度及全年未经审计的财务业绩。2016年第四季度,宜人贷营收为人民币10.71亿元(约合1.54亿美元),较去年同期增长137%;净利润为人民币3.80亿元(约合5470万美元),较去年同期增长356%。

宜人贷财报数据对比

从宜人贷2016年第四季度及全年财报来看,有以下几个方面值得关注:

一、营收净利超预期

据雅虎财经统计的数据显示,3名分析师此前平均预期宜人贷第四季度每股美国存托凭证摊薄收益为0.33美元。财报显示,宜人贷第四季度每股美国存托凭证摊薄收益为人民币6.28元(约合0.91美元),远超分析师预期。

此外,2名分析师此前平均预期宜人贷第四季度营收为1.3492亿美元。财报显示,宜人贷第四季度总净营收为人民币10.711亿元(约合1.543亿美元),超出分析师预期。

雅虎财经统计的数据还显示,3名分析师此前平均预期宜人贷2016年全年营收为4.5156亿美元。财报显示,宜人贷2016年全年营收为人民币32.380亿元(约合4.664亿美元),超出分析师预期。

再看全年数据,宜人贷2016年全年的总净营收为人民币32.380亿元(约合4.664亿美元),同比增长146%;净利润为人民币11.164亿元(约合1.608亿美元),同比增长305%。

不过在利润暴增的同时,也存在着一些隐忧。

二、坏账率持续攀升

财报数据显示,截至2016年12月31日,2015年促成的A、B、C、D(贷款人的信用级别,A级最高)借款的累计净坏账率分别为5.1%,6.6%,8.2% 和6.7%,截至2016年9月30日分别为4.6%,5.3%, 6.7% 和5.2%。

第四季度较上季度末对应的A、B、C、D类借款的净坏账率分别上升0.5、1.3、1.5和1.5个百分点。从此变化中可以看到,其C、D两类类客户借款的坏账率上升幅度高于A、B两类。

此外,截至2016年12月31日,宜人贷逾期15-89天借款的总逾期率为1.7%,较截至2016年9月30日的1.9%有所改善。对此,宜人贷表示,逾期率降低的主要原因是促成借款总额的增长及对线下渠道促成借款更加有效的风险管理。

三、D类借款比例接近九成

在宜人贷财报的数据统计中,A、B、C、D代表四类级别的客户,信用度依次降低。

此前宜人贷曾表示正在不断降低D类借款的比例,但2016年第四季度的财报数据显示,A、B、C、D借款占当期促成借款总额的比例分别为4.3%,3.2%, 4.7%和87.8%,去年同期的比例分别为7.0%,4.7%, 8.9%和79.4%。相较之下,D类借款的比例是明显上升的。

另一方面,信用等级越低,其借款违约的可能性也就越高。因此,D类借户的贷款利率最高。在APR(年化利率)那栏里显示,D类借户需要支付的每年总利率约为39.5%。这39.5%由两部分组成:年利息10%-12.5%,以及交易费28.2%。

根据宜人贷的招股书显示,宜人贷A、B、C、D四级贷款的APR分别为16.9%、27.4%、33.5%、39.5%。由于目前八成以上贷款都是D级,意味着这部分借款人支付着高达39.5%的年利息。

面对“高利贷”的质疑,宜人贷方面回应称:D类客户39.5%的年化成本是APR的概念。APR的计算是按照等额本息的还款方式,考虑了复利因素,因此得出的数值较高。举例而言,若在宜人贷平台借款2万元,期限1年,每月还款额为2037.05元,一年整体还款总额为24444.58元,APR约为40%,名义年利率为22.2%。

对于借款人的还贷能力,宜人贷貌似并不担心。“宜人贷的借款人是城市白领人群,还款的资金来源为每月的工资收入,每月还款金额仅占其工资收入的一部分。在借款审批过程中,借款人的还款能力是非常重要的评估指标。”宜人贷方面表示

原文转自:http://tech.sina.com.cn/i/2017-03-16/doc-ifycnikk0840630.shtml