领测软件测试网

软件测试技术网:_8~&e6o�U

软件测试技术网�l�|'H�d+Z�^.J 软件测试技术网2m#g,e0e;S(~$q

�_�U;l)N�L'q+V

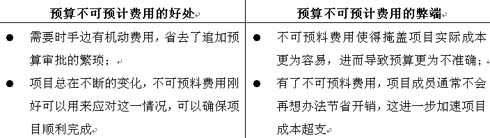

y根据企业内部实施的不同项目情况,不可预计费用可以预算也可以不用预算。有这样一种观点:不可预计对项目来说不是件好事,它会使项目成本支出难以控制。软件测试技术网)h�M'?2o�](G�a

&s

\&L�t"@4K+w�~;H

软件测试技术网!V�i�v�X�|#J�m'u+Z�G软件测试技术网;c(j�Z�U M+@!o�@

软件测试技术网�V�u:d$A�b0c�f�e*s�X"\ 考虑到对不可预计费用进行预算有利也有弊,比较稳妥的做法是:项目组可以编列不可预料费用预算,但它不在正式审批的预算范围内,只有在允许的特定情形下,项目组方可使用。

�? f)H8R H6`

�Q

f5I)n o 步骤3:追踪成本,监控差异

�D1n

s�C�[�V:[�j

软件测试技术网'u6^�z _;B&z2b�Z�q 项目预算编制完毕并审批以后,在项目实施过程中,一定要对项目的成本费用作实时记录,以便追踪实际花销是否按照项目预算进度来支出。预算与实际的差异可以时间为参照来比较在某一特点时点(通常在月末)上的成本差异,我们称之为月度成本差异;也可以工作任务完成量为参照来比较在项目进程中某个里程碑点上的成本差异,我们称之为项目成本差异。软件测试技术网+N�U�X�P"P4`�G)y!n

3I&p([#v ^:i�b 月度成本差异绝对值=月度预算支出-实际支出软件测试技术网�c�@3Y�O#@�M5W�g

软件测试技术网�P�A�{)U%F 月度成本差异相对值=(月度预算支出-实际支出)/月度预算支出*100软件测试技术网0H�F4|�d�F1p�S)F�x�n�W�a&[

)^�T�R-[�z�V�Z 项目成本差异绝对值=项目任务预算支出-实际支出

1Y7_!g�O�Q�z

�n3p�e0N�p�G3Y�j 项目成本差异相对值=(项目任务预算支出-实际支出)/项目任务预算支出*100

,Q�w)x)o�G.{)X%G�Q

)S�h�b1o�`�T0L 成本差异值计算出来后有正有负,分别代表着项目成本执行的不同状态:

,g�w t-~:h ~�H(Y�X!E7A

�W�|�C9r